VIKTIG MARKEDSINSYN

Det globale markedet for ledninger og kabler ble anslått til 202,05 milliarder USD i 2022, og det forventes at markedet vil vokse med en sammensatt årlig vekstrate (CAGR) på 4,2 % fra 2023 til 2030. Økende urbanisering og voksende infrastruktur over hele verden er noen av de viktigste faktorene som driver markedet. Disse faktorene har påvirket kraft- og energibehovet i kommersielle, industrielle og private sektorer. Økte investeringer i smart oppgradering av kraftoverførings- og distribusjonssystemer og utvikling av smarte nett forventes å drive markedets vekst. Implementering av smart nettteknologi har dekket det økende behovet for nettforbindelser, noe som har ført til økende investeringer i nye underjordiske og sjøkabler.

Økt energibehov i Asia og Stillehavsområdet, Midtøsten og Sør-Amerika har ført til økende investeringer i smarte nett i regionene. Dette vil øke etterspørselen etterlavspenningskablerAndre faktorene som påvirker veksten av lavspentkabler er veksten i kraftproduksjon, kraftdistribusjonssektoren fra fornybare energikilder, og etterspørsel fra bil- og ikke-bilindustrien. Urbanisering og industrialisering er de viktigste årsakene til økende total markedsvekst. Behovet for sammenkobling av kraftnettet i områder med tett befolkning skaper etterspørsel etter underjordiske og sjøkabler. Regioner som Nord-Amerika og Europa går over til å ta i bruk underjordiske kabler i stedet for luftkabler. Underjordiske kabler reduserer plassbehovet og tilbyr pålitelig overføring av elektrisitet.

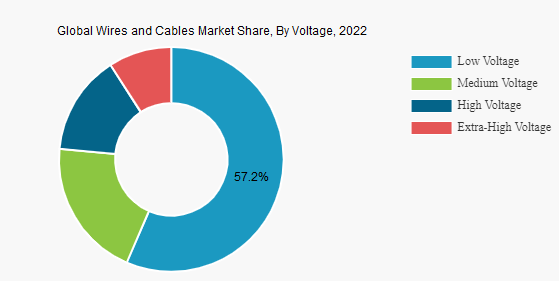

Ved spenningsanalyse

Markedet er segmentert i lav, middels, høy og ekstra høy spenning basert på spenning. Lavspenningssegmentet dominerer markedsandelen for ledninger og kabler på grunn av den brede bruken av lavspenningsledninger og -kabler innen infrastruktur, automatisering, belysning, lyd og sikkerhet, og videoovervåking, blant andre applikasjoner.

Mellomspenningssegmentet forventes å ha den nest største andelen på grunn av den økende bruken i mobilt transformatorstasjonsutstyr, kommersielle bygninger, sykehus, universiteter og institusjoner. Mellomspenningsledninger og -kabler er mye brukt for strømfordeling mellom høyspent strømforsyning og lavspentapplikasjoner, og forsyningsselskaper for å koble bolig- og industrikomplekser, eller fornybare energikilder som vind- og solcelleparker, til hovednettet.

Høyspenningssegmentet øker også sin markedsandel på grunn av økende statlige initiativer for å utvide strømnettet. Det er å foretrekke for kraftoverføring og distribusjon fra forsyningsselskaper og kommersielle applikasjoner. Ekstra høyspenningskabler brukes hovedsakelig i kraftoverføringsselskaper og mange andre industrier, inkludert vann, flyplasser, jernbaner, stål, fornybar energi, kjernekraftverk og varmekraftverk og annen produksjonsindustri.

Økt energibehov i Asia og Stillehavsområdet, Midtøsten og Sør-Amerika har ført til økende investeringer i smarte nett i regionene. Dette vil øke etterspørselen etter lavspentkabler. Andre faktorer som påvirker veksten av lavspentkabler er veksten i kraftproduksjon, kraftdistribusjonssektoren fra fornybare energikilder og etterspørsel fra bil- og ikke-bilindustrien. Urbanisering og industrialisering er de viktigste årsakene til økende total markedsvekst. Behovet for sammenkobling av kraftnett i områder med tett befolkning skaper etterspørsel etter underjordiske og sjøkabler. Regioner som Nord-Amerika og Europa går over til å ta i bruk underjordiske kabler i stedet for luftkabler. Underjordiske kabler reduserer plassbehovet og tilbyr pålitelig overføring av elektrisitet.

Markedstrender for lavspenningskabler

Underjordisk lavspentkabel blir det raskest voksende markedet

- Utplassering av underjordiske kabler i stedet for luftkabler har vært en av trendene i regioner som Europa og Nord-Amerika i den senere tid. I byområder er underjordiske kabler mer foretrukket, ettersom det ikke er tilgjengelig plass over bakken.

- Jordkabler er også mer pålitelige på grunn av færre årlige feil sammenlignet med luftkabler. Til tross for de høyere kostnadene ved jordkabler investerer forsyningsselskaper nå mer i jordkabler, og oppmuntres av regulatorer i utviklingsregioner som Asia-Stillehavsregionen og Afrika.

- I de senere år har det vært en økende trend over hele Europa, spesielt i Tyskland og Nederland, å erstatte eksisterende luftledninger med underjordisk kabling og prioritere underjordisk kabling for nye prosjekter. Dessuten opplever India også en økende bruk av underjordiske kabler. Blant landets 100 smartbyprosjekter inkluderer flere prosjekter underjordiske kabler.

- Vietnam erstatter også strømkablene fra luften til undergrunnen i to av sine største byer, Ho Chi Minh-byen og Hanoi. I tillegg til å legge ut jordkabler på hovedveier, har arbeidet også blitt utvidet til passasjer i byene. Utskiftingen av luftkablene forventes å finne sted mellom 2020 og 2025, noe som igjen driver markedet for jordkabler.

Asia-Stillehavsregionen vil dominere markedet

- Asia-Stillehavsregionen har blitt et av de største markedene for lavspentkabel de siste årene. Økningen i energibehov knyttet til urbanisering, økonomisk modernisering og bedre levestandard i hele regionen har resultert i veksten av bærekraftige kraftsystemer, noe som igjen har økt etterspørselen etter lavspentkabelmarkedet i denne regionen.

- Asia-Stillehavsregionens økende investeringer i T&D-nettverk og smartnettinfrastruktur forventes å øke etterspørselen etter lavspenningskabler. Land som Kina, Japan og India forventes å være de raskest voksende markedene på grunn av deres planer for energiomstilling og smartnettinfrastruktur.

- I India forventes det betydelig vekst i boligbyggingen i nær fremtid, støttet av regjeringens «Housing For All»-plan og Pradhan Mantri Awas Yojana (PMAY), som etter planen skal være ferdig innen 2020. Under PMAY forventes det at regjeringen vil bygge 60 millioner hus (40 millioner i landlige områder og 20 millioner i byer) innen 2022.

- Kina installerte nesten halvparten av all ny kapasitet i 2018 og fortsetter å lede an i den globale kapasitetsøkningen innen sol- og vindkraft. Økende installasjonskapasitet for sol- og vindenergi i denne regionen forventes å øke etterspørselen etter lavspentkabler i prognoseperioden.

Publisert: 19. juni 2023